Verslo finansavimas

Verslo paskola be užstato

Paskola apyvartinėms lėšoms

Paskola verslo plėtrai

Investicinė verslo paskola

Paskola verslo pradžiai

Paskola įrangai įsigyti

Verslo paskolos refinansavimas

Akcija

Verslo paskola be palūkanų

Skaičiuoklė

EIF garantija

DUK

Apie mus

Į savitarną

Paraiška

Savitarna

Teikti paraišką

Naujienos ir patarimai

Įžvalgos, naujienos ir aktuali informacija smulkaus verslo atstovams

Kas lemia alternatyvaus verslo finansavimo populiarėjimą Lietuvoje

Skaityti straipsnį

Naujas etapas jaunam verslui: startavo „Noviti Finance“ augimo skatinimo programa

Skaityti straipsnį

Kokia dirbtinio intelekto įtaka verslo kreditavimo rinkai

Skaityti straipsnį

„Verslo diskusijų forumas“: kaip kurti sėkmės istorijas neramiais laikais

Skaityti straipsnį

Nauja programa mikroverslui: pigesnės paskolos ir mentorystė augti viename

Skaityti straipsnį

„Noviti Finance“ ir ILTE partnerystė: verslams atsiveria galimybė gauti 17 mln. eurų finansavimą

Skaityti straipsnį

28 milijardai indėliuose: kokie sisteminiai barjerai stabdo Lietuvos verslo augimą

Skaityti straipsnį

Vilniuje surengta konferencija „Gazelė 2025“

Skaityti straipsnį

Pinigų yra, – ko reikia, kad smulkusis verslas juos paimtų?

Skaityti straipsnį

L. Armalys: investicinė sąskaita pirmiausia turi auginti Lietuvos gerovę

Skaityti straipsnį

Ką verslininkui reikia žinoti einant į Lenkijos ir Latvijos rinkas?

Skaityti straipsnį

„Noviti Finance“ pritraukė 10 mln. eurų finansavimą iš Europos Tarybos vystymo banko

Skaityti straipsnį

Ieva Pikūnė. Ar yra galimybė verslui atgauti skolą, jeigu nesąžiningas skolininkas perleido savo turtą ir tapo nemokiu?

Skaityti straipsnį

Linas Armalys. 5 priežastys, kodėl jūsų verslas negavo paskolos

Skaityti straipsnį

Ieva Pikūnė. Ką daryti, jeigu susiduriate su sunkumais vykdydami mokėjimus savo partneriams ar klientams?

Skaityti straipsnį

„The Knotty Ones“ mezginiai su istorija: verslo paskola padėjo įsitvirtinti užjūrio rinkoje

Skaityti straipsnį

Išdalinti „Verslo genas 2023“ apdovanojimai: išskirtinis dėmesys – tvariam verslui

Skaityti straipsnį

„Back to School Back to Business“: kaip paruošti verslą rudens sezonui

Skaityti straipsnį

„Noviti Finance“: verslo skolinimas pirmąjį pusmetį augo

Skaityti straipsnį

„Noviti Finance“ suteiktas EK sertifikatas dėl gero elgesio kodekso laikymosi

Skaityti straipsnį

L. Armalys apie „Noviti Finance“ verslo pradžią ir augimą

Skaityti straipsnį

EIF stiprina bendradarbiavimą su „Noviti Finance“ – gauta 1 mln. eurų paskola

Skaityti straipsnį

Advokatė pataria, kaip elgtis verslui, susidūrusiam su sunkumais grąžinant paskolą?

Skaityti straipsnį

Verslas aktyviai ieško paskolų, skolinimas per ketvirtį augo 42 proc.

Skaityti straipsnį

„InvestEU“: EIF ir „Noviti Finance“ pasirašė sutartį, pagal kurią smulkiajam verslui bus skirta iki 47 mln. eurų

Skaityti straipsnį

Imant verslo paskolą nemokamos naudos – visiems „Noviti Finance“ klientams

Skaityti straipsnį

L. Armalys: „Smulkiausias verslas turi tapti prioritetiniu gaunant valstybės paramą“

Skaityti straipsnį

„Noviti Finance“ portfelis augo 16,5 % - smulkaus verslo susidomėjimas alternatyviais finansuotojais auga

Skaityti straipsnį

„Noviti Finance“ nuo šiol verslo paskolas teikia ir Lenkijos įmonėms

Skaityti straipsnį

Konkurencijoje dėl pinigų versle laimės skaidrumas

Skaityti straipsnį

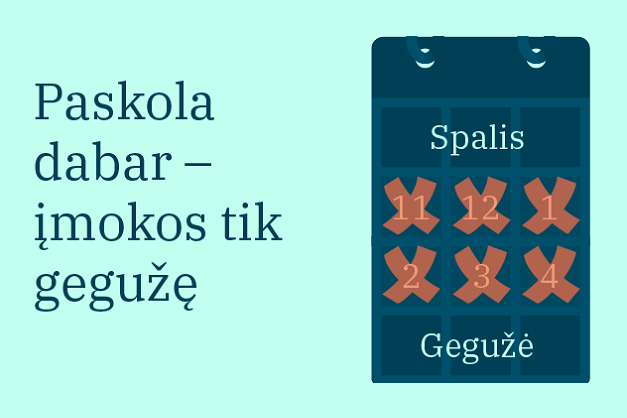

Skolinkitės verslui dabar, o įmokas atidėkite iki gegužės

Skaityti straipsnį

Kaip įmonei sutaupyti pasiėmus verslo paskolą?

Skaityti straipsnį

Kai brangsta pinigai - kaip elgtis smulkiam verslui?

Skaityti straipsnį

Kodėl turime sudaryti galimybes smulkiajam verslui augti

Skaityti straipsnį

Žemas verslininkų finansinio raštingumo lygis: labiausiai kenčia smulkiausieji

Skaityti straipsnį

Bankų paskolų verslams paradoksas: statistika sako viena, reali situacija – kardinaliai kitokia

Skaityti straipsnį

Sparčiai kuriantis naujoms įmonėms, ekspertai prognozuoja ir bankrotų augimą: kodėl jų bijoti nereikėtų

Skaityti straipsnį

„Noviti Finance“ – TOP įmonė 2021 m.

Skaityti straipsnį

Patarimai, kaip įvertinti paskolos pasiūlymą

Skaityti straipsnį

Sėkmingos įmonės drąsiai skolinasi, bet daliai Lietuvos įmonių tai vis dar tabu

Skaityti straipsnį

Mūsų partneriai